起業でも個人事業主でも、スモールビジネスを始める上で、最も重要なのが会社のお金の管理です。そして、その時に必要になるのが銀行口座です。

「銀行口座なんて、どこで作っても同じでしょ?」

それは大きな間違いです。開設する銀行口座の選択で自分が得する銀行・損する銀行が明確にあるので、自分に必要な銀行口座を正しく理解してビジネスを始めましょう。銀行を選ぶ観点を即答できないあなたに、独立・起業に役立つ銀行口座の開き方、DUAL WORKが徹底的に教えます。

ビジネスを始めるなら、3つの口座を開設しよう

個人事業主でも会社設立でも、事業を始めるには銀行口座が必要です。お金を受け取るだけでなく、自分が支払うときにも銀行口座を経由しないと記録が取れないからです。

でも、知識がない中で、どのように銀行を選んで口座を開設すればいいか?場合によっては損をしたりしないのか?不安になりますよね。DUAL WORKではビジネスを始めるならば用途に合わせて3つの口座を開設することを推奨しています。

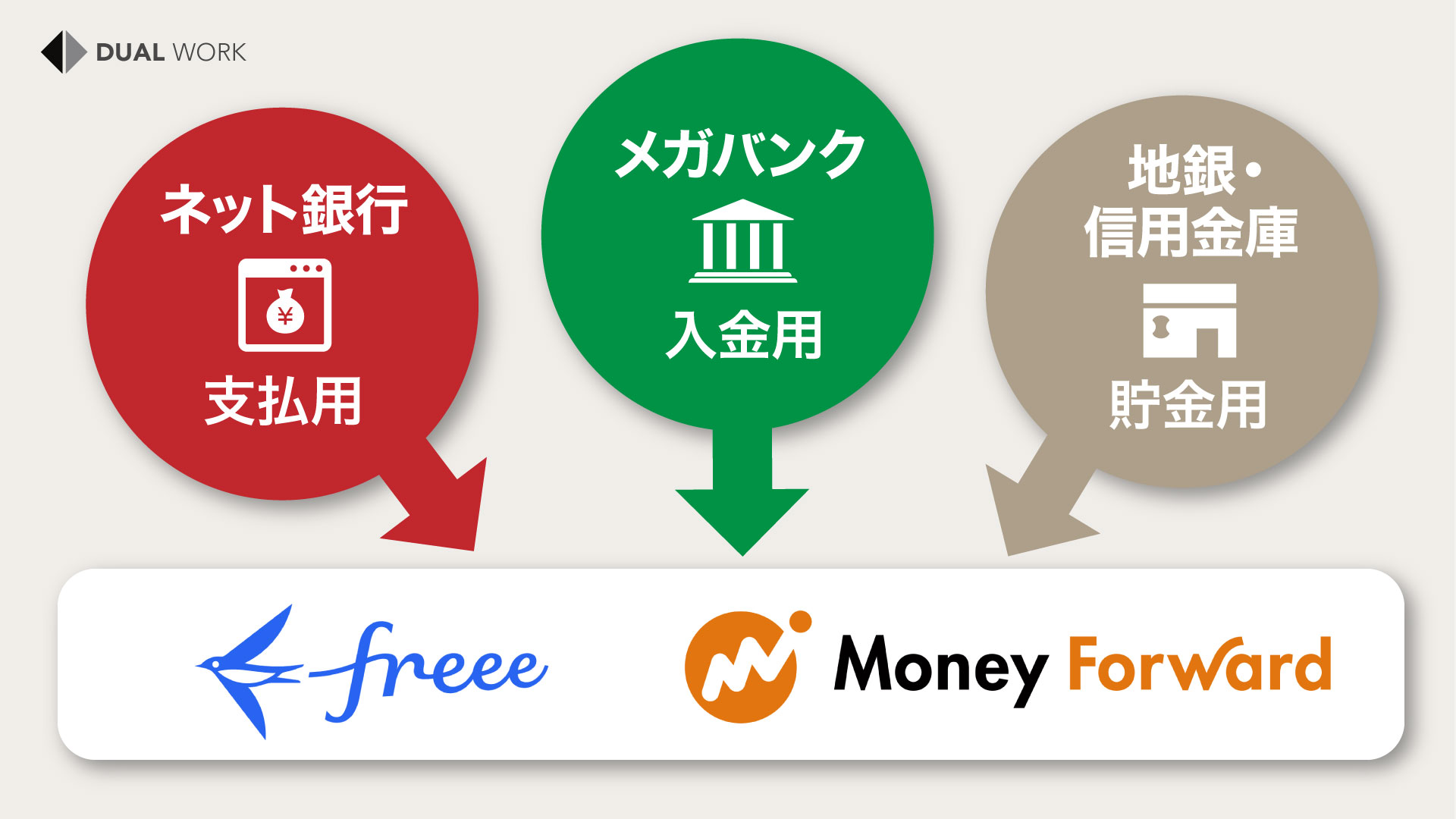

1つめは、入金用のメガバンクの口座です。

2つめは、支払用にネット銀行の口座を。

そして3つめとして、貯金用に地方銀行や信用金庫の口座を開設しましょう。

以下、ひとつずつ細かく見ていきます

入金用は、メガバンクで

お客様から入金を受ける、いわば会社の顔となる銀行口座はメガバンクで作りましょう。

メガバンクとは三菱UFJ銀行、三井住友銀行、みずほ銀行の3つの巨大銀行のことを指します。日本全国に支店を持ち、多くの大企業と取引をする、いわば日本の金融の中心プレーヤーです。このメガバンクで口座を開設することは、信用力を担保する意味で重要です。

これは、実際にあった話ですが一部上場企業と新規の取引をする時に、振込先の口座にメガバンクを指定される場合があります。理由としては、

メガバンクの口座を開設できる

→ 信頼性があると認識する

からです。上場企業には反社とは取引してはならない厳格なルールがあります。そのため、メガバンクで口座を開設していると、自動的に「反社ではない証明」として、信頼性を担保することに繋がるからです。メガバンクでの口座開設は、ビジネスでもっとも重要な信頼を獲得するのに役立つわけです。

なお、メガバンクの審査は厳しく、生半可に経営していても断られる場合も出てきます。残念ながら、半端に赤字経営を続けた状態で口座開設を申請しても断られます。

そこで、メガバンクで口座を開設しようとするなら法人設立後すぐに口座開設の申請をするのがおすすめです。それは、一切の実績を不問とされるからです。

なお、これはDUAL WORKを運営する株式会社INFINITY AGENTSの実体験ですが、創業まもなくメガバンク3行すべてで口座開設を申請しましたが、審査に通ったのは三井住友銀行のみでした。審査がゆるいということではなく、新しい会社を応援するスタンスを持っていて、システムなどのインフラもしっかりしている三井住友銀行はオススメできるメガバンクだと思います。

三井住友銀行 法人口座: https://www.smbc.co.jp/hojin/

個人事業主の入金用口座

個人事業主はメガバンクで会社名にあたる「屋号」の口座開設はできません。そのため、別途入金用の口座を開設する必要があります。おすすめはゆうちょ銀行です。(一部、弁護士などの士業は入金用口座としてメガバンクでも「ベンゴシ 〇〇」といった職業名を冠した口座を作れますが、一般的ではないのでここでは割愛します)

日本には多くの金融機関がありますが、個人事業主が「屋号」で口座を開設できるのはゆうちょ銀行のみです。(2021年9月時点)

「個人事業主は屋号で口座を開設する必要はない!」という意見もありますが、対企業での取引を想定した時に、生活口座と分けてビジネス名で口座を作ることは、管理の手間の削減にもつながります。

その他、外部の人を雇って仕事をする場合などにも、分かりやすい方が便利ですので、個人事業主はゆうちょ銀行で屋号の口座を開設しておきましょう。

ゆうちょ銀行:https://www.jp-bank.japanpost.jp/hojin/hj_index.html

支払用は、手数料の安いネット銀行で作る

取引先へ支払を行う、いわば会社の財布となる銀行口座はネット銀行で作りましょう。

ネット銀行とは、支店を持たず決済に特化したオンライン上の銀行です。代表的な銀行に、楽天銀行やPayPay銀行(旧ジャパンネット銀行)、住信SBIネット銀行、セブン銀行などがあります。

入金用と分けて管理するのは少し面倒に感じられるかもしれませんが、この一手間をかけることで支払の手数料の金額が大きく変わります。

例えば30万円の振り込みを行う場合、メガバンクとネット銀行では振り込み1回で約180円もの差が生じます。

三井住友銀行・ゆうちょ銀行→他銀行・・・440円(ATM利用)

楽天銀行→他銀行・・・262円(会員ステージに応じて最大3回無料)

取引回数が多ければ多いほど取引手数料を支払う回数が増えるため、支払用に利用する銀行口座は手数料の安いネット銀行一択となります。さらに、ネット銀行はスマホやパソコンでの操作からの取引も可能なため、ATMまで行く必要もありません。

これからネット銀行を開設するのであれば、PayPay銀行(旧ジャパンネット銀行)または楽天銀行での開設がおすすめです。PayPay銀行は入出金の手数料が0円であり、楽天銀行は貯蓄額に応じてATMや他銀行への振り込み手数料が数回無料になる他、楽天ポイントも獲得できます。

PayPay銀行:https://www.paypay-bank.co.jp/business/index.htmlz

楽天銀行:https://www.rakuten-bank.co.jp/business/

上手な使い方 / 入金口座から80%を支払口座に移動する

ネット銀行で口座を開設したら、入金口座に入るお金の80%を支払用の銀行口座に移動します。その上で、支払いに充当しましょう。そして、通常の支払は常に「支払用口座の80%のみで完結する」ようにお金を運用することです。

支払用の口座で、すべての支払を一元管理することで会社のお金がどこに使われているかを可視化しやすくなります。事業活動の主な支出は

・借入返済

・地代家賃

・役員報酬

・人件費

・仕入れの支払

・接待交際費

・旅費交通費 など

様々ですが、全てをこの口座から支払う形で管理すると良いでしょう。逆に、この支払口座以外からはお金が出ていかない形にするのが理想(※)です。管理を最小化し、いらぬ心配で心労を増やさないためにも、支出をコントロールすることが重要です。

※国民生活金融公庫からの創業融資は、ネット銀行からの引き落としに対応していません。これはネット銀行口座への融資を行っていないからですが、この点は入金用口座から引き落としされても回るように、調整して運用してください。

個人事業主の支払口座

個人事業主も支払い口座は企業と同じ考えでネット銀行で開設します。

なお、ネット銀行も屋号では口座開設できないので、基本的に自己名義で口座を開設して支払機能に充当すれば良いでしょう。取引先も自分が個人事業主の場合は、支払口座の名義が本人確認取れるレベルであれば問題にされることは無いと言えます。

貯金用は、自宅または登記した場所近くの地銀・信金で

税金の一括支払いや、まとまったお金の貯める先として、貯金用の口座を自宅または会社近くの地方銀行や信用金庫で開設しましょう。

地方銀行とは、各都道府県に本店を置き、特定地域で営業活動をしている普通銀行です。信用金庫とは、主に地場の産業を支援する協同組織の金融機関です。どちらも、地場の大企業から中小企業、個人までを広く顧客にして、地域金融を支えています。

こちらも、入金用口座と分けて管理するのは面倒ですが、分けて管理することで信用を積むことが出来ます。

それは「金融の与信は安定した収入につく」という原則があるからです。

金融機関の与信業務では、資産をいくら持っているか?と同じくらい、資産をどのように形成したか?を重要視します。すなわち、安定してお金を稼いでいる実績として、今後の融資を念頭に入れて口座開設をするべきなのです。

この20%の資金を1年以上継続して、貯まったお金を原資にして融資申請すると、まず断られることはありません。事業を拡大するには投資が必要になります。その投資資金を銀行融資から獲得するためにも、貯金口座に20%を移動して貯めるようにしていきましょう。

銀行口座の管理が面倒だと思ったら…

3つも銀行口座を持っていたら管理が大変!と、口座開設を躊躇してしまうかもしれません。しかし、現在は口座管理にも便利なツールがあるので心配無用です。

MFクラウド会計や、Freeeなどの会計ソフトを活用すれば、複数の銀行口座だけでなく、クレジットカードなどの支払情報も連携させて一元管理できます。支払予定の金額も見えるので、口座のお金で不安になることは少ないと言えるでしょう。

スモールビジネスにも、個人事業主にも必須のこれらのツールをまだ導入していない人は、是非、下記から資料請求してみてください。これらのツールがあるからこそ、安心して本業で価値を発揮する事ができるようになります。

Freee: https://www.freee.co.jp/

MFクラウド会計: https://biz.moneyforward.com/accounting

信用第一がスモールビジネスを成功に導く

もし、自分のビジネスを成功させたい!と思ったら、一番優先すべきは「貯金用の口座」です。

実際問題、外からの見え方を気にしなければ、入金用をメガバンクにこだわる必要はありませんし、支払件数が少ないのであればネット銀行も不要です。

だから、DUAL WORKに来る相談者の方には「貯金用の口座」だけは意図的に作るようにアドバイスをしています。

独立・起業時の新会社設立だけでなく、個人事業主としても銀行口座の開設は参考になるはずです。ぜひ皆様のお役に立てれば幸いです

執筆:大畑 朋子

企画・編集:新井 勇作

デザイン:中山 亜希

これからビジネスを始める人に、その他オススメの記事:

DUAL WORKでも副業・複業のお仕事情報などの取り扱いをはじめました!

個別の企業様からの副業案件や、副業契約のサポートなども合わせて行っています。ワーカーを希望される方は、まずはDUAL WORK のメルマガにご登録ください。厳選情報を隔週でご提供しております!

There was an error obtaining the Benchmark signup form.